La nuova trattativa sulla riforma delle pensioni è partita fra dichiarazione entusiastiche da parte di tutti i protagonisti sia governativi che sindacali. Con la Fornero invece, bisogna ricordarlo, non ci fu nessuna trattativa, ma un colpo di mano. La ministra del Lavoro Nunzia Cantalfo da parte sua dichiarando che per settembre sarà tutto pronto, ma invece di procedere alla nomina delle Commissioni tecniche previste dalla legge di bilancio del 2020 e che devono essere insediate entro il 31 gennaio prossimo, cioè domani, ha provveduto a nominare una sua commissione di esperti. Fra tavoli tecnici e commissioni, il parterre è molto affollato e speriamo che tutti tengano presenti i problemi legati all’adeguatezza, non solo, dell’assegno pensionistico, ma anche alla sostenibilità. Oltre alle varie organizzazioni internazionali, come l’Ocse, ultimo il ordine di tempo che crudamente ci ricorda l’esistenza di un reale problema di sostenibilità è l’undicesimo Report Melbourne Mercer Global Pension Index che ha messo a confronto i sistemi previdenziali di 37 Paesi. L’Italia si posiziona al 27° posto e si dimostra ancora debole in materia di Sostenibilità. Ed il rapporto non tiene conto del reddito di cittadinanza e, quello più legato al tema pensionistico, di quota 100. Al primo posto ci sono i Paesi Bassi; ultima, la Thailandia.

Il Report incoraggia i singoli Paesi a favorire un approccio strutturato rispetto al risparmio pensionistico, a partire dall’adesione individuale e collettiva a fondi pensione, ed a riflettere sull’età di pensionamento anche in relazione alle più lunghe aspettative di vita.

Aspetti demografici, quali le sempre più lunghe aspettative di vita, e sistemici continuano a influenzare le scelte sugli assetti dei sistemi pensionistici nei diversi Paesi nel mondo. La ricerca Melbourne Mercer Global Pension Index (MMGPI) porta alla luce best-practice condivisibili, non mancando di ricordare che ogni Paese ha caratteristiche diverse nell’impostazione di base del sistema, tanto che i risultati di eventuali riforme possono essere esperiti nel lungo periodo.

L’indice – che sotto il termine “sistema pensionistico” intende la somma di previdenza pubblica, complementare e del risparmio previdenziale, anche attraverso strumenti assicurativi e di risparmio gestito – prende in considerazione i sistemi previdenziali in senso ampio come un insieme di strumenti che garantiscono la gestione finanziaria dell’uscita dalla vita lavorativa dei singoli.

Il confronto aggrega i dati basati su oltre 40 indicatori, relativi a diversi Paesi, suddivisi in tre macro-aree: Adeguatezza, Sostenibilità e Integrità.

Con adeguatezza si intende il livello delle prestazioni erogate per la media dei lavoratori. All’interno della macro-area sostenibilità si trovano indicatori quali la percentuale di adesione a fondi di previdenza complementare e a fondi pensione, aspetti demografici ed alcune evidenze macroeconomiche come contribuzione e debito pubblico. La macro-area integrità, infine, considera diversi elementi di normativa e governance del rischio pensionistico, così come il livello di fiducia che i cittadini di ogni paese hanno nel loro sistema. Il valore dell’indice per ciascuno dei sistemi pensionistici presi in esame rappresenta la media ponderata di queste tre macro-aree; le ponderazioni utilizzate sono pari al 40% per la macro-area “adeguatezza”, al 35% per la macro-area “sostenibilità” e al 25% per la macro-area “integrità”.

Il valore dell’indice rappresenta quindi una media ponderata dei punteggi in queste tre diverse macro-aree. Nella ricerca vengono definiti e valorizzati, in ogni sistema previdenziale, il “pilastro 0”, ovvero la previdenza minima garantita dallo Stato; il “pilastro 1”, ovvero la previdenza pubblica obbligatoria; il “pilastro 2”, ovvero la previdenza complementare collettiva; il “pilastro 3”, ovvero la previdenza complementare individuale e il “pilastro 4” ovvero i risparmi e altre entrate delle famiglie.

Nell’analisi quest’anno il calcolo del “tasso di sostituzione”, cioè l’indicatore che valuta l’adeguatezza della prestazione pensionistica confrontando l’importo della prima annualità pensionistica in relazione all’ultimo reddito annuo completo immediatamente precedente il pensionamento prendono come riferimento per quest’ultimo valore dati internazionali forniti dall’Organizzazione per la Cooperazione e lo Sviluppo Economico.

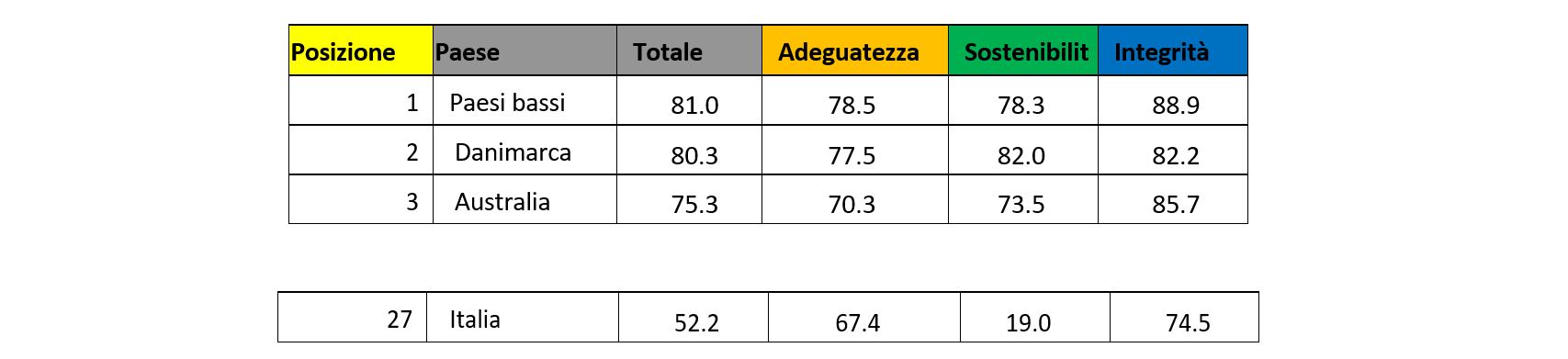

Sul podio, al primo posto, i Paesi Bassi con 81.0 punti. A seguire, Danimarca e Australia, rispettivamente con 80.3 e con 75.3 punti. L’Italia si trova al 27° posto, con 52.2 punti.

Un sistema pensionistico ideale per l’Italia, tratteggiato dalla ricerca di Melbourne Mercer Global Pension Index (MMGPI) , è quello in cui:

• Il tasso di sostituzione della pensione è pari ad almeno il 65%, al netto delle imposte rispetto al reddito medio;

• Una quota pari ad almeno il 60% del risparmio pensionistico viene erogata sotto forma di rendita;

• Almeno il 70% della popolazione in età lavorativa aderisce a piani pensionistici privati;

• Il totale degli attivi raccolti dai fondi pensione per finanziare future passività pensionistiche è superiore al 100% del valore del PIL;

• Il tasso di partecipazione alla forza lavoro dei senior (55-64 anni) è pari ad almeno il 70% tra i cittadini della fascia d’età;

• è prevista una pensione minima che rappresenti una percentuale ragionevole rispetto allo stipendio medio della popolazione attiva;

• i Fondi Pensione siano trasparenti nei confronti sia degli aderenti che della comunità finanziaria nel suo complesso.

L’Italia quest’anno occupa il 27° posto, è 18° per Adeguatezza, 20° per Integrità e a fondo scala, come sempre da quando è oggetto della ricerca, per Sostenibilità.

Il valore di Adeguatezza è superiore alla media, con un punteggio di 67.4 (contro 60.6 punti di media) e rende l’Italia assimilabile alla Svezia (67.5 punti) e all’Austria (68.2 punti).

Anche il valore dell’Integrità, di 74.5 punti, supera la media di 69.7 punti, ancora una volta rendendolo vicino al valore austriaco di 74.4 punti, e a quello di Germania e Irlanda, rispettivamente con 76.4 e 76.3 punti.

Diverso invece il risultato ottenuto nell’area delle Sostenibilità, dove l’Italia raggiunge 19.0 punti a confronto con una media di 50.4 punti, ottenendo così l’ultimo posto in classifica in questa area. Quest’area misura la capacità del sistema pensionistico di continuare a garantire gli attuali livelli di erogazione nel futuro, ed in tal senso mette in evidenza la debolezza di numerosi sistemi pensionistici. Assimilabili alla situazione italiana in questa area ci sono Austria con 22.9 punti, Spagna (26.9 punti), Turchia (27.1 punti) e Brasile (27.7 punti).

«Sebbene l’adeguatezza delle pensioni erogate oggi in Italia sia più che soddisfacente, il valore della macro area sostenibilità ci dice che questo in futuro potrebbe non essere più vero. Le ragioni sono da ricercarsi nella minima adesione a piani pensionistici privati e nel conseguente livello di attività delle pensioni private, rispetto ad altre economie di Paesi sviluppati – nonostante la crescita del dato rispetto alla prima partecipazione dell’Italia alla ricerca è pari quest’anno al 9,5% del PIL (fonte COVIP) e nel contesto demografico, dove tuttavia il tasso di partecipazione alla forza lavoro dei lavoratori più anziani (età 55-64) continua ad essere uno dei più bassi dei 37 paesi», afferma Valerio Morelli responsabile di Mercer Italia..

«L’attuazione di riforme nell’ambito più vasto dei sistemi pensionistici rimane un tema chiave, e non solo in Italia. La curva demografica di molti paesi occidentali, tra cui l’Italia, impatterà altresì sulla spesa per il welfare, con riflessi diretti sui sistemi previdenziale e sanitario», continua Morelli. «A mio parere, non prendere in considerazione il segnale di attenzione che dal 2014 il Report ci invia sarebbe un errore: la vera area di miglioramento, per l’Italia, ha a che fare con la mancanza di un approccio multi-pilastro al sistema pensionistico ( cioè mancato decollo della previdenza complementare . ndr). In una prospettiva di medio-lungo periodo, è arrivato il momento di cercare un nuovo equilibrio, sia per le generazioni anziane, che potrebbero ancora voler contribuire al benessere più ampio del sistema Paese, sia per le giovani generazioni, che rischiano di dover pagare un conto insopportabile. Non ci dimentichiamo infatti che il vero tema del sistema è quello dell’occupazione, della disoccupazione in particolare giovanile».