Aumentano i risparmi dei lavoratori nei fondi pensione ma questi investono ancora quasi solo in titoli di debito pubblico e molto poco nel sistema delle imprese italiane e ancor meno sono orientati verso logiche di impatto positivo su ambiente e società secondo i criteri Esg.

Circa 18 mesi fa, pochi giorni prima di essere travolti dalla pandemia, avevamo presentato un’analisi sulla previdenza complementare e sul suo potenziale ruolo nell’affermazione di una finanza sostenibile, con impatto positivo su ambiente e società.

L’occasione era data dall’ingresso, anche in Italia, della cosiddetta Direttiva IORP II (recepita con decreto legislativo 147 del 13 dicembre 2018), che ha l’obiettivo di spingere i fondi pensione ad integrare gli aspetti di sostenibilità ambientale, sociale e di governance (ormai diffusamente sintetizzati con la formula “ESG”) nelle politiche di investimento, con adeguate misure di disclosure. Il tutto mentre il mercato finanziario cominciava a conoscere i lavori della Commissione europea per una Tassonomia sulla finanza sostenibile, nell’ambito dell’omonimo Action Plan.

Il tema era stato affrontato anche in uno degli ultimi eventi “in presenza” prima del lockdown, organizzato da Banca Etica e Cgil.

Lo studio presentato in quella occasione evidenziava uno stato di significativa arretratezza delle politiche ESG dei fondi pensione italiani, in base al quale “meno di 1 euro ogni 10 investiti dai fondi pensione è utilizzato per orientare o favorire un processo di riconversione (sociale, ambientale, organizzativa) del mondo produttivo o per sostenerne le eccellenze”.

Dopo la pandemia, con il PNRR in arrivo, possiamo ora dare un aggiornamento a quelle evidenze.

In base alla ultima relazione della Commissione di Vigilanza sui Fondi Pensione (Covip), rileviamo che le risorse destinate alle prestazioni da parte delle forme di previdenza complementare erano a fine 2020 pari a 198 miliardi di euro, in crescita del 6,7% rispetto al 2019 e del 18,5% rispetto al 2018 (anno di riferimento dell’articolo precedente).

Il sistema di previdenza complementare conta oggi 372 forme pensionistiche (8 in meno del 2019 e 26 in meno del 2018), continuando il suo percorso di concentrazione. Così le 12 più grandi forme pensionistiche, pari al 4,8% del totale, aventi ciascuna masse superiori a 2,5 miliardi di euro, raccolgono oltre la metà delle risorse complessive.

Come rileva il rapporto Covip, però, tale processo di concentrazione non sta producendo le auspicate economie di scala, almeno non a vantaggio degli iscritti: “nel settore dei fondi aperti e nei PIP, dove operano gli stessi gruppi bancari e assicurativi, l’aumento della scala operativa conseguente alla concentrazione delle iniziative previdenziali già in essere non si è quindi tradotto in una flessione dei costi posti a carico degli iscritti”.

Gli iscritti a fine 2020 sono 8,4 milioni, in crescita del 2,2% sul 2019 e del 6,3% sul 2018. Rappresentano il 33% della forza lavoro, quota in salita negli ultimi due anni (era il 30,2% a fine 2018, con una forza lavoro pur superiore di 700 mila unità).

Aumenta la propensione dei lavoratori a scegliere la previdenza complementare per la destinazione del Trattamento di Fine Rapporto (TFR). Sui 27,2 miliardi di TFR generati dal sistema produttivo nel 2020, 6,5 sono stati destinati alle forme di previdenza complementare. Si tratta del 24%, mentre dall’avvio della normativa, su 348,4 miliardi di TFR, la parte destinata alla previdenza complementare è stata di 75,2 miliardi di euro, il 22% del totale.

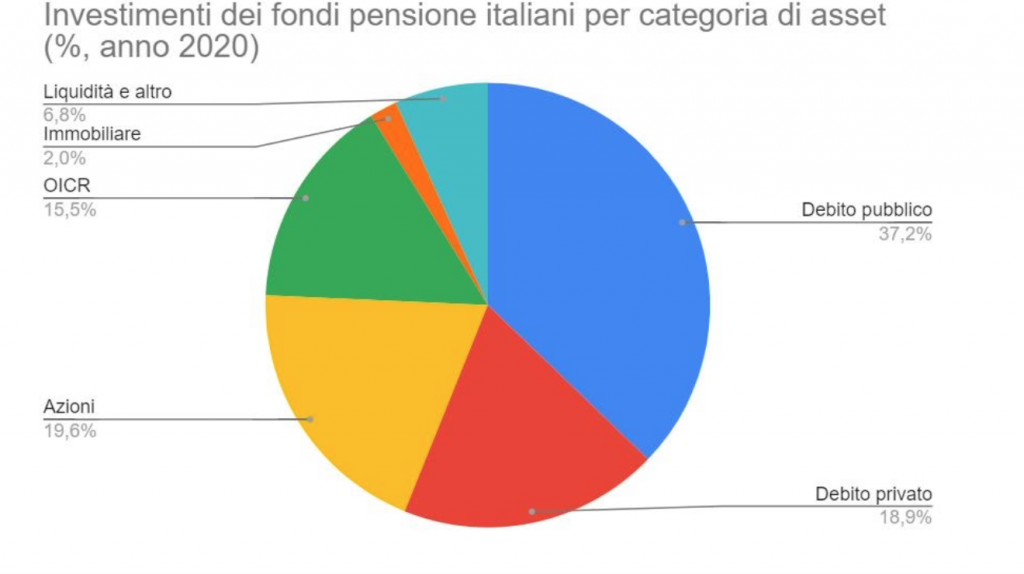

Ammontano a 162 miliardi gli investimenti della previdenza complementare nel 2020, e sono così distribuiti:

gli investimenti in titoli di debito pubblico ammontano al 37,2% del totale, in discesa dal 40,2% del 2019 e dal 41,7% del 2018;

la quota di debito pubblico italiano è pari al 17,5%, anch’esso in discesa dal 20,6% del 2019 e dal 21,4% del 2018;

in titoli di debito privato è investito il 18,9% (era il 17,1% a fine 2018);

in azioni e altri titoli di capitale va il 19,6% (era il 16,4% due anni prima);

in OICVM o quote di OICR il 15,5% (valore al 13,8% nel 2018).

Alessandro Messina

fonte:sbilanciamoci.info