Come al solito, allo scadere dell’anno è stata pubblicata la legge di bilancio. Ma questa volta con qualche giustificato motivo.

La Legge 29 dicembre 2022 n 197, Legge di bilancio 2023 è suddivisa in 21 articoli e 1.017 commi, di cui 903 nel solo articolo 1.

Essa ha portato delle rilevanti novità in campo pensionistico, ma in senso restrittivo ponendo più requisiti per accedere alle prestazioni, come l’aumento delle pensioni minime ai soli ultra settantacinquenni, innalzando l’età e mettendo nuovi requisiti per l’opzione donna, stravolgendo di nuovo i criteri della perequazione mentre altre categorie hanno avuto consistenti benefici come per esempio quelle previste per gli autonomi ed i professionisti, la cosiddetta flax tax al 15% per i fatturati fino a 85.000 euro. L’unica sostanziale novità è l’istituzione, per il solo 2023 della cosiddetta quota 103 derivante dalla somma di 62 anni di età e 41 di contribuzione e che consente di andare in pensione prima del compimento di 67 anni di età.

Queste le novità

Quota 103

Eravamo partiti da Quota 100 nel 2019, poi siamo passati a Quota 102 ed oggi c’è quota 103 – ( art. 1 commi 283 – 285).

Per il 2023, in attesa del mitico superamento della riforma Fornero, si potrà andare anticipatamente in pensione al raggiungimento di un’età anagrafica di 62 anni di età e un’anzianità contributiva di almeno 41 anni.

Possono chiedere quota 103 i lavoratori dipendenti, sia pubblici che privati, i lavoratori autonomi e parasubordinati iscritti alle gestioni previdenziali INPS. Sono esclusi il personale militare, quello delle forze dell’ordine e del Corpo nazionale dei Vigili del Fuoco.

L’importo della pensione non potrà superare il valore lordo mensile massimo pari a cinque volte il minimo Inps (2818,7 €). Al raggiungimento dei requisiti anagrafici stabiliti per la pensione di vecchiaia, verrà erogata per l’intero importo maturato.

Quota 103 decorre dopo tre mesi dalla maturazione dei requisiti. Sei mesi per i dipendenti pubblici. I lavoratori del comparto scuola dovranno presentare domanda entro il 28 febbraio 2023 per ricevere il primo accredito dall’inizio del nuovo anno scolastico.

Ai fini del conseguimento del requisito contributivo dei 41 anni, i periodi assicurativi eventualmente costituiti nelle diverse gestioni pensionistiche, sono cumulabili gratuitamente a domanda, a condizione che i periodi non siano coincidenti fra loro e non hanno già dato diritto ad altro trattamento pensionistico diretto.

La pensione con quota 103 non è cumulabile con redditi da lavoro dipendente, ad eccezione di quelli da lavoro autonomo occasionale nel limite di 5.000 euro lordi annui.

Termini di pagamento del Tfr ai dipendenti pubblici

Come per quota 100 e 102 i dipendenti pubblici per riscuotere il Trattamento di Fine Servizio ed il Trattamento di Fine Rapporto dovranno attendere quindici mesi e sessantasette anni. Oppure ventiquattro mesi dopo aver raggiunto i possibili requisiti contributivi per l’accesso alla quiescenza anticipata.

Per ovviare una lunga attesa già c’è la possibilità di chiedere un’anticipazione bancaria, ma dal 1 febbraio 2023 entra in campo anche l’Inps. l’Istituto Nazionale di Previdenza Sociale ha stabilito di concedere un’anticipazione applicando un interesse al tasso dell’1%.

Incentivo alla prosecuzione dell’attività lavorativa ( art. 1, commi 286 – 287 )

Per affievolire l’impatto di quota 103 è stata riesumata una vecchia disposizione incentivante del ministro del Lavoro Maroni (Legge 243/04).

Il lavoratore dipendente, pubblico e privato, che abbia raggiunto, o raggiunga entro il 31 dicembre 2023, i requisiti per il trattamento pensionistico anticipato quota 103 e rimane in servizio, può richiedere al datore di lavoro la corresponsione in busta paga dell’importo di contribuzione a proprio carico (9,19%), invece di versarla all’Inps. In questo caso lil montante per la pensione sarà determinato, dal momento della richiesta solo sulla contribuzione versata dal datore di lavoro.

Entro trenta giorni dall’approvazione della Legge di bilancio (29/01/2023) il Ministero del Lavoro dovrebbe emanare un decreto per le modalità attuative della norma.

APE Sociale ( art. 1, commi 288 – 291)

La Legge di bilancio ha prorogato l’Anticipo pensionistico, la c.d. Ape sociale, a tutto il 2023.

Possono accedere all’ APE Sociale i soggetti con un’età anagrafica minima di 63 anni, che non siano già titolari di pensione diretta ed hanno maturato una contribuzione di 30/36 anni a seconda del motivo della richiesta.

• L’indennità è pari all’importo della rata mensile di pensione calcolata al momento dell’accesso alla prestazione (se inferiore a 1.500 euro) o pari a 1.500 euro (se la pensione è pari o maggiore di questo importo).

• può essere cumulato con altri redditi da lavoro, a condizione che questi non superi 8.000 euro annui nel caso di lavori parasubordinati, o 4.800 euro nel caso di redditi da lavoro autonomo.

• Il trattamento di APE Sociale cessa in caso di decesso del titolare e non è reversibile ai superstiti.

• L’APE Sociale è corrisposto per 12 mensilità nell’anno, fino all’età prevista per il conseguimento della pensione di vecchiaia. L’accesso al beneficio è, inoltre, subordinato alla cessazione dal servizio che per la scuola deve avvenire entro il 31 agosto 2023 e decorre dal 1° settembre 2023.

Beneficiari

Possono accedere all’APE sociale i soggetti con un’età anagrafica minima di 63 anni e in possesso, alternativamente, di uno dei seguenti requisiti:

• soggetti in stato di disoccupazione a seguito di licenziamento (anche collettivo), dimissioni per giusta causa o risoluzione consensuale, avvenuta nell’ambito della procedura di conciliazione che abbiano concluso integralmente la prestazione per la disoccupazione e siano in possesso di un’anzianità contributiva di almeno 30 anni.

• Lo stato di disoccupazione sussiste anche nel caso di scadenza del rapporto di lavoro a tempo determinato, se il soggetto abbia avuto, nei 36 mesi precedenti la cessazione del rapporto, periodi di lavoro dipendente per almeno 18 mesi;

• I soggetti che assistono da almeno sei mesi il coniuge o un parente di primo grado convivente con handicap grave (ai sensi dell’articolo 3, c. 3, della L. 104/1992), ovvero un parente o un affine di secondo grado convivente qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto 70 anni oppure siano anch’essi affetti da patologie invalidanti o siano deceduti o mancanti, devono possedere un’anzianità contributiva di almeno 30 anni e 63 anagrafica;

• soggetti che hanno una riduzione della capacità lavorativa uguale o superiore al 74% (accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile) e sono in possesso di un’anzianità contributiva di almeno 30 anni e 63 anagrafica;

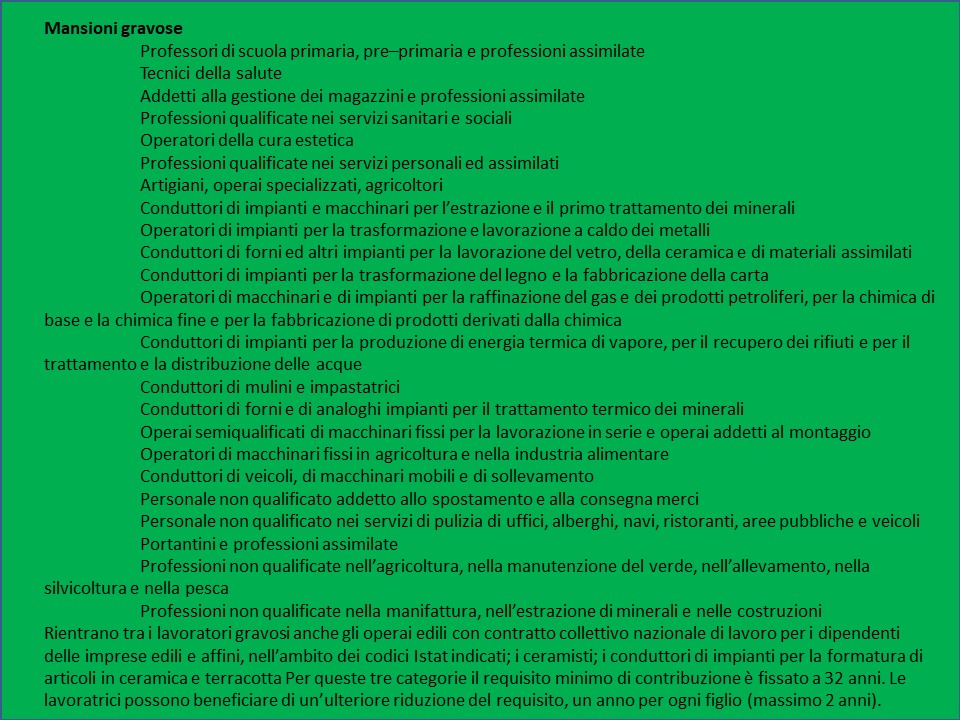

• lavoratori dipendenti al momento della decorrenza dell’APE sociale, che svolgono specifiche attività lavorative “gravose“ da almeno sette anni negli ultimi dieci ovvero almeno sei anni negli ultimi sette, e sono in possesso di un’anzianità contributiva di almeno 36 anni e 63 anagrafica.

• Per le donne, è prevista una riduzione dei requisiti contributivi richiesti per l’accesso all’APE sociale, pari a 12 mesi per ciascun figlio, nel limite massimo di 2 anni (cd. APE sociale donna o rosa).

• Per gli operai edili, i ceramisti e conduttori di impianti per la formatura di articoli in ceramica e terracotta il requisito dell’anzianità contributiva è ridotto a 32 anni (anziché 36 anni).

L’indennità (APE sociale) non spetta nei seguenti casi:

mancata cessazione dell’attività lavorativa;

titolarità di un trattamento pensionistico diretto;

soggetti beneficiari di trattamenti di sostegno al reddito connessi allo stato di disoccupazione involontaria;

soggetti titolari di assegno di disoccupazione

soggetti che beneficiano di indennizzo per cessazione di attività commerciale;

raggiungimento dei requisiti per il pensionamento anticipato.

percezione di redditi da lavoro superiore ai limiti di 8.000 euro annui.

Termini di pagamento del TFS/TFR dei dipendenti pubblici

Per i dipendenti pubblici che cessano l’attività lavorativa e richiedono:

il cumulo,

L’ape sociale

Anticipo Rita

Sono lavoratori precoci,

Quota 100,102, 103

i termini di pagamento delle indennità di fine servizio comunque denominate (TFS, IBU, IPS, IV, TFR) iniziano a decorrere dal raggiungimento del requisito anagrafico previsto per il pensionamento di vecchiaia, attualmente al compimento di 67 anni.

Opzione donna ( art. 1, commi 292 )

La norma dà la possibilità di andare anticipatamente in pensione a favore delle lavoratrici che abbiano maturato entro il 31 dicembre 2022 un’anzianità contributiva pari almeno a 35 anni, con età anagrafica di almeno 60 anni ( ridotta di un anno per ogni figlio e nel limite massimo di 2 anni ) e siano in possesso, alternativamente, di uno dei seguenti requisiti :

assistano da almeno sei mesi il coniuge o un parente di primo grado convivente con handicap grave39, ovvero un parente o un affine di secondo grado convivente qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto 70 anni oppure siano anch’essi affetti da patologie invalidanti o siano deceduti o mancanti ( Caregiver familiari );

abbiano una riduzione della capacità lavorativa uguale o superiore al 74% (accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile);

siano lavoratrici licenziate o dipendenti da imprese per le quali è attivo un tavolo di confronto per la gestione della crisi aziendale presso la struttura per la crisi d’impresa di cui all’articolo 1, comma 852, della legge 27 dicembre 2006, n. 29640. In questo caso, la riduzione di due anni del requisito anagrafico di 60 anni trova applicazione a prescindere dal numero di figli.

Si applica la finestra mobile

(12/18 mesi dalla maturazione dei requisiti, rispettivamente per le dipendenti e per le autonome);

Non c’è l’adeguamento dell’età anagrafica agli incrementi della speranza di vita;

il sistema di calcolo è quello contributivo.

Le lavoratrici del comparto scuola dovranno presentare domanda di collocamento a riposo entro il 28 febbraio 2023, per vedersi erogato il primo assegno dalla data di inizio del nuovo anno scolastico.

La perequazione dei trattamenti pensionistici ( art. 1, comma 309 )

Per gli anni 2023 – 2024 i titolari di trattamenti pensionistici complessivi pari o inferiore a quattro volte il minimo INPS , avranno riconosciuta una perequazione nella misura del 100 % della variazione dell’indice del costo della vita pari al 7,3 %; ( Minimo Inps 525,38 euro – quattro volte il minimo 2101,52 ).

Per gli altri casi, la perequazione è riconosciuta in misura variabile da 85 a 32 punti percentuali in relazione agli importi.

pensione mensile lorda fino a 4 volte il minimo (fino a 2.102 euro) – aumento +7,3%

pensione mensile lorda tra 4 e 5 volte il minimo (da 2.102 a 2.627 euro lordi)

85% della rivalutazione – aumento +6,20%

pensione mensile lorda tra 5 e 6 volte il minimo (da 2.627 a 3.152 euro)

53% della rivalutazione – aumento +3,87%

pensione mensile lorda tra 6 e 8 volte il minimo (tra i 3.152 a 4.203 euro)

47% della rivalutazione – aumento +3,43%

pensione mensile lorda tra 8 e 10 volte il minimo (tra i 4.203 a 5.254 euro)

37% della rivalutazione – aumento +2,7%

pensione mensile lorda oltre 10 volte il minimo (oltre 5.254 euro)

32% della rivalutazione – aumento +2,34%

Questo taglio dovrebbe assicurare una minore spesa pensionistica di circa 2,1 miliardi nel 2023, che arriverà a circa 4,1 miliardi nel 2024.

Incremento transitorio delle pensioni minime ( art. 1, comma 310 ) :

In via eccezionale, dal 1° gennaio è previsto un incremento di 1,5 punti percentuali per l’anno 2023, elevati a 6,4 punti percentuali per i soggetti di età pari o superiore a settantacinque anni, e di 2,7 punti percentuali per l’anno 2024, delle pensioni di importo pari o inferiore al trattamento minimo INPS.

L’incremento si traduce in aumento dell’assegno delle pensioni minime che passa a 600 € per i pensionati da 75 anni in su e da 525,38 € a 571,6 € per i pensionati al di sotto della soglia. L’incremento non incide ai fini del superamento dei limiti reddituali previsti per il riconoscimento delle prestazioni collegate al reddito. Ai fini della rivalutazione delle pensioni per gli anni 2023 e 2024, il trattamento pensionistico complessivo di riferimento è da considerare al netto dell’incremento transitorio.