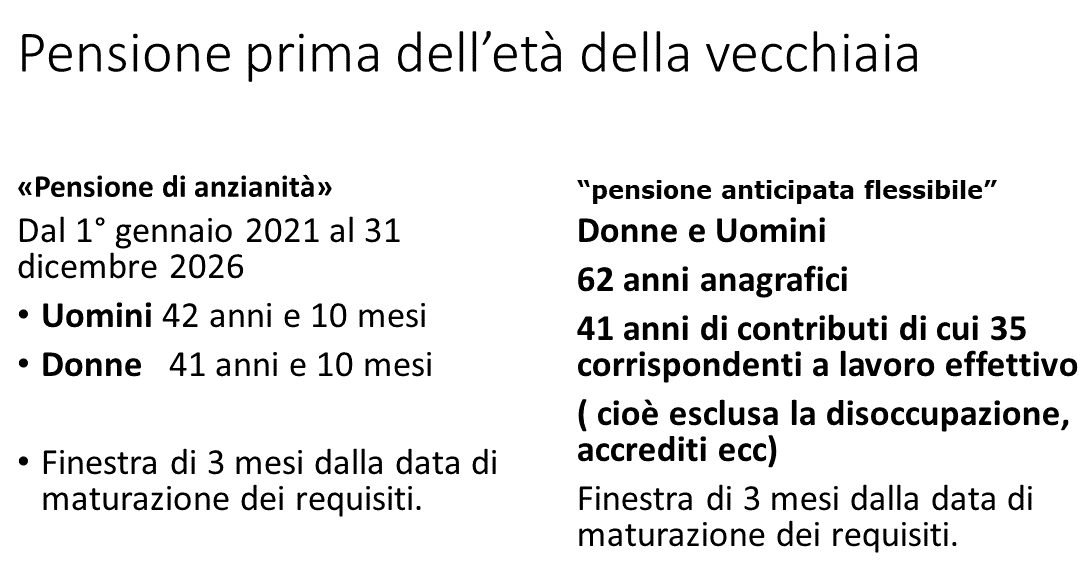

La legge di bilancio 2023 al comma 283, solamente per l’ anno 2023 dà la possibilità di conseguire il diritto alla pensione anticipata al raggiungimento di un’età di almeno 62 anni e di un’anzianità contributiva minima di 41 anni, la cosiddetta quota 103 che prende il posto delle precedenti quota 100 e 102.

L’Inps con circolare n. 27 del 10 marzo 2023 ha fornito le istruzioni per usufruire della quota 103. Per la semplificazione dei rapporti con i cittadini, relativamente alla comprensibilità del linguaggio delle pubbliche amministrazioni, in nessuna parte della circolare viene citata quota 103, neppure con l’abbreviazione” c.d. ( cosiddetta) quota 103”, bensì c’è il persistente burocratese che recita di dover possedere “un’età anagrafica di almeno 62 anni e di un’anzianità contributiva minima di 41 anni chiamata “pensione anticipata flessibile” per non confonderla con la pensione anticipata ordinaria.

Fatta questa doverosa disgressione, andiamo al dunque.

Quindi nell’anno in corso chi ha 62 anni e 41 di contributi può andare subito in pensione. Attenzione però perché l’importo potrà essere anche inferiore a quello spettante, anche se questa fattispecie interesserà pochissime persone.

Infatti la pensione in esame è riconosciuta per un valore lordo mensile massimo non superiore a cinque volte il trattamento minimo fino al raggiungimento dei requisiti previsti per la pensione di vecchiaia, che attualmente è di 67 anni.

Il trattamento minimo Inps per il 2023 è di lordi euro 563,74 mensili, per cui la pensione non potrà superare 2.818,7€ lordi, fino al raggiungimento dei limiti di età previsti per il 2027, dove scatterà il diritto alla riscossione della pensione effettivamente maturata.

Il successivo comma 284 aggiorna la disciplina in materia di assegno straordinario riconosciuto dai Fondi di solidarietà bilaterali e precisa i termini di pagamento dell’indennità di fine servizio comunque denominata che riguarda i dipendenti pubblici.

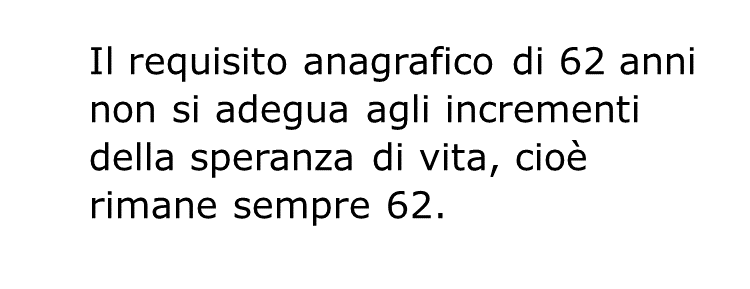

Ribadito che gli iscritti all’Inps o ad altro ente previdenziale che entro il 31 dicembre 2023 maturano l’età di 62 anni e un’anzianità contributiva minima di 41 anni, possono conseguire il diritto alla “pensione anticipata flessibile”, viene precisato che il requisito anagrafico di 62 anni non si adegua agli incrementi della speranza di vita, cioè rimane sempre 62. Il che fa pensare ad una possibile proroga di quota 103, altrimenti questa precisazione non ha senso.

Ma attenzione, perché ai fini del calcolo dei contributi per raggiungere i 41 anni, sono valutabili i contributi versati o accreditati a qualsiasi titolo, fermo restando che ci devono essere 35 anni di lavoro effettivo al netto dei periodi di malattia, disoccupazione.

I lavoratori che perfezionano i requisiti entro il 31 dicembre 2023 possono chiedere quota 103 in qualsiasi momento.

Restano ferme le norme per alcune categorie o fattispecie che prevedono età e anni di servizio più bassi per la pensione ma non possono essere utilizzati per ottenere quota 103, cioè la “pensione anticipata flessibile”.

Pertanto non può accedervi il personale appartenente alle Forze armate, delle Forze di Polizia e di Polizia penitenziaria, il personale operativo dei Vigili del fuoco e della Guardia di Finanza.

Cumulo dei periodi assicurativi

I 41 anni di contributi richiesti può essere perfezionato, anche cumulando, tutti e

per intero i periodi assicurativi presso due o più forme di assicurazione obbligatoria, purchè non hanno già dato diritto a pensione.

Per la determinazione del sistema di calcolo, l’anzianità contributiva maturata al 31 dicembre 1995 si effettua considerando tutta l’anzianità contributiva.

Decorrenza della pensione anticipata flessibile (quota 103)

I lavoratori dipendenti del settore privato che hanno maturato i requisiti entro il 31 dicembre 2022, conseguono il diritto alla pensione dal 1° aprile 2023; quelli

che lo maturano dal 1° gennaio 2023, conseguono il diritto trascorsi tre mesi dalla maturazione dei requisiti (c.d. finestra).

Lavoratori dipendenti delle pubbliche Amministrazioni

I lavoratori dipendenti delle pubbliche Amministrazioni che hanno maturato i requisiti entro il 31 dicembre 2022, conseguono il diritto dal 1° agosto 2023;

quelli che maturano i requisiti dal 1° gennaio 2023, conseguono il diritto alla prima trascorsi sei mesi dalla maturazione dei requisiti (c.d. finestra) e, comunque, non prima del 1° agosto 2023.

Per il personale del comparto scuola e quello dell’Alta formazione artistica, musicale e coreutica (AFAM), continuano a trovare applicazione le disposizioni di cui all’articolo 59, comma 9, della legge 27 dicembre 1997, n. 449.

Incumulabilità della pensione anticipata flessibile con redditi da lavoro

La pensione quota 103 non è cumulabile con i redditi da lavoro, a eccezione di quelli derivanti da lavoro autonomo occasionale nel limite di 5.000 euro lordi annui.

L’incumulabilità si applica per il periodo tra la data della pensione in esame e la data di maturazione dell’età per la pensione di vecchiaia.

Fondi di solidarietà, prestazione di accompagnamento alla pensione anticipata

E’ possibile riconoscere l’assegno straordinario anche al perfezionamento, entro il 31 dicembre 2023, dei requisiti di quota 103. I fondi bilaterali possono riconoscere un assegno straordinario per il sostegno al reddito.

Si tratta di un’indennità di agevolazione all’esodo, simile al prepensionamento, che spetta ai lavoratori che raggiungono i requisiti previsti per la pensione di vecchiaia o anticipata entro 5 anni dall’ammissione al trattamento.

La concessione degli assegni straordinari è subordinata alla presenza di accordi collettivi di livello aziendale o territoriale, sottoscritti con le organizzazioni sindacali, nei quali deve essere stabilito, ai fini del ricambio generazionale, il numero di lavoratori da assumere in sostituzione di coloro che vanno in pensione con quota 103.

Termini di pagamento dei TFS/TFR per gli iscritti cui è liquidata la pensione anticipata

flessibile e accesso all’anticipo finanziario

Anche per i pensionati pubblici con quota 103 il diritto al pagamento del TFS/TFR decorre dal compimento dei 67 anni, sempre che nel 2025 non aumenti la speranza di vita. Tuttavia chi non vuole aspettare 7 anni per avere la propria liquidazione, mantiene la possibilità di accedere all’anticipo finanziario TFS/TFR (circolare n. 130 del 17 novembre 2020).