Il welfare aziendale pur creando qualche problema di equità sociale fra i dipendenti fra le varie categorie e all’interno della stessa categoria a seconda della capacità economica delle singole aziende, si va sempre più diffondendo.

Esse segue un po’ la logica della previdenza complementare e della sanità integrativa che del welfare aziendale sono dei pilastri fondamentali. Cioè lo Stato non essendo più in grado, prospetticamente, di garantire la solvibilità delle prestazioni, in cambio di sgravi fiscali più o meno totali, invoglia i lavoratori a provvedervi di tasca propria e contemporaneamente alleggerisce gli oneri per le imprese. Se non fosse che può creare figli e figliastri come idea in sé non è male.

il legislatore è intervenuto in diverse occasioni in materia di welfare aziendale e di premi di risultato cercando di favorire l’interesse dei lavoratori alla compartecipazione dei risultati dell’azienda in cui lavorano.

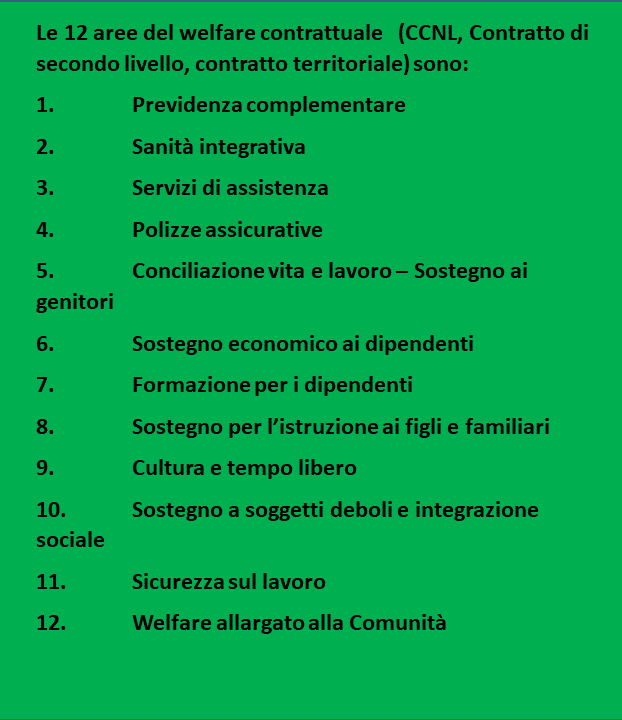

Dal 2015 in poi le aree di intervento nel welfare dalle originali previdenza complementare e sanità integrative, si sono estese di molto.

Dal 2015 in poi sono intervenute molte disposizioni legislative che hanno un po’ reso sempre più complicato capirci qualche cosa e poter fare un rapporto costi/benefici.

Allora l’Inps con circolare n. 49 del 31 maggio 2023 ha fatto il punto sul quadro sempre più complesso dei benefit che vanno sotto il nome di welfare contrattuale.

Per rimanere nel corrente anno, la legge ha previsto, limitatamente al periodo d’imposta 2023 e con riferimento ai soli lavoratori dipendenti con figli, l’elevazione da 258,23 euro a 3.000 euro l’importo che non concorre a formare il reddito da lavoro dipendente, includendo tra i c.d. fringe benefit anche le somme erogate o rimborsate ai dipendenti per il pagamento delle utenze domestiche di acqua, luce e gas. Pertanto, ai dipendenti senza figli a carico, continueranno ad applicarsi le esenzione già previste che prevedono da un lato, una soglia di esenzione fino a 258,23 euro e, dall’altro, non si estende ai rimborsi e alle somme erogate per il pagamento delle bollette di luce e gas.

Resta ferma, in ogni caso, la regola generale secondo cui se il valore dei beni o dei servizi prestati risultino complessivamente superiori al limite-soglia si perde il beneficio. Se un datore di lavoro per es. concede un benefit di 300€ che è superiore alla cifra di 258,23, il dipendente non ha diritto a nessuna esenzione, non come si potrebbe pensare che paga i contributi solo su 41,77 euro di differenza ( 300 – 258,23).

Si evidenzia, inoltre, che la somma corrisposta del c.d. bonus carburante prevista per il 2023, che consente la possibilità di erogare ai propri dipendenti buoni benzina, o titoli analoghi per un ammontare massimo di 200 euro per lavoratore, che, resta esclusa ai soli fini fiscali.

La legge n. 208/2015 ha previsto, a decorrere dal 2016, la possibilità per i lavoratori di ricevere i premi di risultato sotto forma di prestazioni di welfare aziendale esenti, pertanto, sia ai fini fiscali che contributivi entro determinati limiti.

La ragione di questi interventi è quella di ridurre l’onere fiscale e contributivo sul lavoro subordinato, assoggettati a un minore prelievo fiscale e contributivo, sia a favore dei datori di lavoro, per il risparmio degli oneri previdenziali.

Inoltre è stata incentivata la contrattazione aziendale o territoriale rispetto alle concessioni unilaterali del datore di lavoro.

La tipologia delle misure di welfare aziendale, unilaterale o collettiva, si riflette sul regime fiscale dei costi sostenuti dal datore di lavoro per tali finalità. Se le opere e i servizi sono offerti in base a contrattazione collettiva è consentita l’integrale deducibilità dei costi per il datore di lavoro. Viceversa continuerà a operare il limite di deducibilità del cinque per mille.

-Non concorrono alla formazione del reddito i servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari.

-Le somme e le prestazioni erogate per la fruizione dei servizi di assistenza ai familiari anziani o non autosufficienti .

-i contributi e i premi versati dal datore di lavoro a favore della generalità di dipendenti o a categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana […] o aventi per oggetto il rischio di gravi patologie”, come le polizze long term care.

L’articolo 55 del decreto-legge n. 50/2017 ha introdotto altre agevolazioni di natura contributiva in materia di redditi relativi a premi di produttività e di redditività e di partecipazione agli utili.

In particolare, per i datori di lavoro che coinvolgano in modo paritetico i lavoratori nell’organizzazione del lavoro – oltre all’innalzamento a 4.000 euro del limite sul quale applicare l’imposta sostitutiva IRPEF pari al 10% (ridotta al 5% per l’anno 2023),- è prevista la riduzione di 20 punti percentuali dell’aliquota pensionistica a carico del datore di lavoro sulle quote delle erogazioni relative a premi di

risultato non superiori a 800 euro. Sempre per le quote delle erogazioni non superiori a 800 euro non c’è l’obbligo contributivo a carico del lavoratore (cfr. la circolare n. 104/2018).

Nella ipotesi in cui un lavoratore dipendente decida di versare il premio di risultato al proprio fondo pensione sulla base di una previsione inserita nel piano di welfare aziendale previsto dalla contrattazione collettiva il datore di lavoro dovrà versare il 10 per cento all’Inps quale contributo di solidarietà. Si applica cioè la stessa normativa prevista per il contributo alla previdenza complementare collettiva che compete al datore di lavoro in caso di adesione da parte del dipendente.

Contestualmente, a fronte dei minori contributi versati, sul piano previdenziale c’è la riduzione dell’aliquota di computo ai fini pensionistici.

Mi sembra ovvio.

La legge di Stabilità 2016, ha previsto che non concorrono a formare il

reddito da lavoro dipendente:

a) i contributi alle forme pensionistiche complementari, anche se versati in eccedenza, rispetto al limite attuale di 5.164,57 annuo,

b) i contributi di assistenza sanitaria (destinati a enti o casse aventi esclusivamente fine assistenziale, anche se versati in eccedenza;

c) il valore di azioni offerte alla generalità dei dipendenti, anche se ricevute per un importo complessivo superiore a 2.065,83 euro.